Die beste Zeit für Ihre Vorsorgeplanung ist jetzt

Mit Liechtenstein Life finden Sie die passende Absicherung für Ihren Ruhestand. Wählen Sie aus unserem breiten Angebot an Renten- und Lebensversicherungen und erfüllen Sie sich Ihre Wünsche im Alter.

Sicher

Profitieren Sie vom besonderen Schutz, den Sie mit einer Vorsorgelösung aus Liechtenstein genießen.

Transparent

Mit unserer “Prosperity” Kunden-App haben Sie die Wertenentwicklung Ihres Versicherungsvertrages immer im Blick.

Nachhaltig

In unserem Fondsportfolio können Sie aus einer breiten Auswahl an nachhaltigen Fonds wählen.

Vermögenswirksame Leistungen (vwl)

Geld geschenkt vom Chef, clever investiert

Basisrente (Rürup)

Punktgenau fürs Alter vorsorgen und Steuern sparen

Betriebliche Altersvorsorge

Vorsorge mit Unterstützung von Arbeitgeber und Staat

Private Altersvorsorge

Ertragschancen nutzen, Ruhestand sichern

Fondsgebundene Rentenversicherung

Besser abgesichert im Rentenalter

Altersvorsorge in Deutschland fußt auf drei Säulen, bestehend aus der gesetzlichen Rentenversicherung, betrieblicher Altersvorsorge und der privaten Altersvorsorge. Eine Möglichkeit der privaten Altersvorsorge ist die fondsgebundene Rentenversicherung, die im Vergleich zu vielen anderen Vorsorgeprodukten trotz Niedrigzinsphase gute Renditen ermöglicht. Eingezahlte Beiträge werden am Kapitalmarkt investiert. Mit dieser Form der Altersvorsorge nutzen Sie die Ertragschancen am Kapitalmarkt, um Ihren Lebensstandard im Rentenalter zu halten, gleichzeitig sichern Sie das Langlebigkeitsrisiko ab. Sie erhalten eine lebenslange Rente.

Die Aktienmärkte

Mit privater Altersvorsorge von den Kapitalmärkten profitieren

Lebenslange Rente

Hohe Renditechancen

Steuervorteile

Flexible Beitragsgestaltung

Eine gute Kombination

Renditechancen und lebenslange Rente clever kombiniert.

Mit einer fondsgebundenen Rentenversicherung können Sie sich eine Zusatzrente für Ihren Ruhestand ansparen. Die Beiträge werden in Aktienfonds an den Kapitalmärkten investiert. Der langfristige Anlagehorizont in der Altersvorsorge bietet Ihnen besonders gute Ertragschancen bei geringem Risiko. Wer in den vergangenen vier Jahrzehnten beliebige 15 Jahre in den MSCI World investiert hat, machte keinen Verlust.

Im Vergleich

Fondsgebundene Lebensversicherung oder Rentenversicherung?

Fondsgebundene Lebensversicherung

Absicherung für den Todesfall

Langfristiger Vermögensaufbau

Einmalige Auszahlung am Ende der Laufzeit

Im Todesfall Auszahlung an Hinterbliebene

Fondsgebundene Rentenversicherung

Vorsorge für das Rentenalter

Langfristiger Vermögensaufbau

Kapitalwahlrecht am Ende der Ansparphase: Einmalzahlung oder lebenslange Rente

Gut zu wissen

Was bietet eine gute fondsgebundene Altersvorsorge?

Risikostreuung

Ein vielseitiges Anlageportfolio ermöglicht Ihnen, sich bei der persönlichen Anlagestrategie möglichst breit aufzustellen und das Risiko durch Schwankungen am Kapitalmarkt gering zu halten.

Fondswechsel

Sie können kostenlos Fondswechsel vornehmen und Ihre Anlagestrategie nach Bedarf anpassen.

Flexible Beiträge

Die Beitragszahlung kann flexibel gestaltet und so an die sich verändernden Lebensumstände während des Erwerbslebens angepasst werden.

Ablaufmanagement

Durch intelligentes Ablaufmanagement werden wenige Jahre vor Renteneintritt die erworbenen Fondsanteile in sichere Anlagen umgeschichtet.

Kapitalwahlrecht

Sie können zum Renteneintritt entscheiden, ob Sie eine lebenslange Rente erhalten oder sich das angesparte Vermögen einmalig auszahlen lassen.

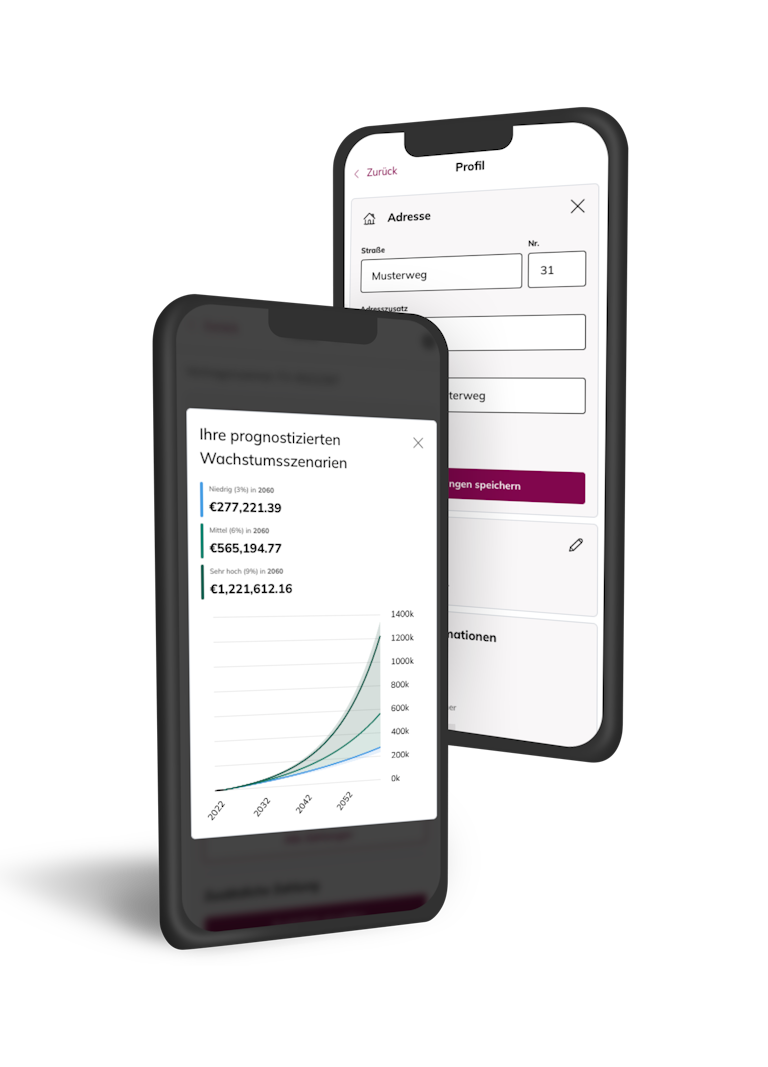

Die App für Ihre Police

Im Browser. Auf dem Smartphone.

Im Blick.

Kein Download notwendig.

Persönliche Daten einfach online anpassen

Die prognostizierte Ablaufleistung Ihrer Anlage immer im Blick

Kontaktieren Sie Ihren Vermittler

Ein schrittweiser Fahrplan zu Ihrer finanziellen Freiheit

Moderne Dokumentenverwaltung

Über uns

Liechtenstein Life ist Ihre innovative Vorsorgespezialistin aus dem Fürstentum Liechtenstein. Als verlässliche Partnerin stellen wir die Interessen der Menschen in den Vordergrund und sichern die existenziellen Bedürfnisse unserer Kunden und Kundinnen ab. Mit innovativen Geschäftsstrategien und einem traditionsreichen Wertesystem, entwickeln wir digitale Produktlösungen und Services für Kunden und Geschäftspartner. Nahbar und persönlich, setzen wir auf kundenfreundliche Services und attraktive Investmentmöglichkeiten für die individuelle Vorsorge.

Unsere Vision

Woran wir glauben

Wir glauben daran, dass jeder das Recht hat, ein erfülltes Leben zu führen und mit einem guten Gefühl in die Zukunft zu blicken. Das bedeutet für uns Wohlstand. Prosperity. Aus diesem Grund entwickeln wir zukunftsweisende Vorsorgeprodukte und innovative Services für den Vermögensaufbau. Sorgen Sie für den Ruhestand vor und sichern Sie Ihren Wohlstand. Wir sind stets an Ihrer Seite - sicher, transparent, nachhaltig. Wir sind Ihre Partnerin in Sachen Altersvorsorge und Wohlstand.

Liechtenstein

Ihre Sicherheit liegt uns am Herzen

Wenn es einen bestmöglichen Standort gibt Geld für Ihren Ruhestand anzulegen, dann ist es der Finanzplatz Liechtenstein. Liechtenstein bietet Ihnen ein florierendes wirtschaftliches Umfeld. Das Land steht für eine solide Finanzpolitik mit einem schuldenfreien Staatshaushalt. Die außergewöhnliche Stabilität wird bestätigt durch das AAA-Rating von Moody's und S&P. Liechtenstein profitiert von seiner Mitgliedschaft im Europäischen Wirtschaftsraum, ist aber kein EU-Mitglied und unterliegt keinen ESM-Haftungsrisiken.

Nachhaltigkeit

Nachhaltigkeit bedeutet Mut, unsere Zukunft positiv zu gestalten und Verantwortung zu übernehmen. Mit nachhaltigen Altersvorsorgeprodukten gehen wir gemeinsam mit unseren Kunden den ersten Schritt in eine nachhaltige Zukunft. Mehr Informationen finden Sie auf der Webseite unserer Muttergesellschaft the prosperity company AG.

Unser Management

Dr. Aron Veress

Chief Executive Officer

Michael Blank

Chief Financial Officer

Dr. Marcel Vaschauner

Chief Investment Officer